В рамках интеграции с сервисом Smartway начиная с версии 3.0.65 в "1С:Бухгалтерии 8 КОРП" (начиная с версии 3.0.68 - в "1С:Бухгалтерии 8") произошли следующие изменения:

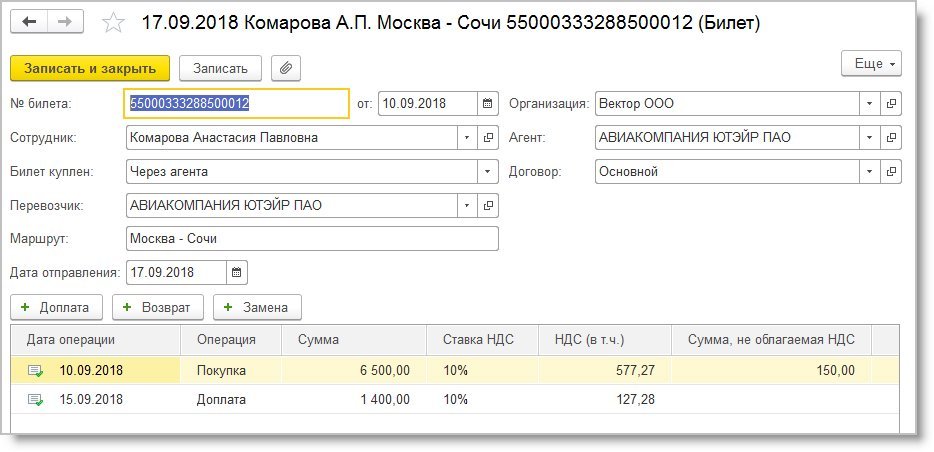

Рис. 3. Новый объект программы - «Билет»

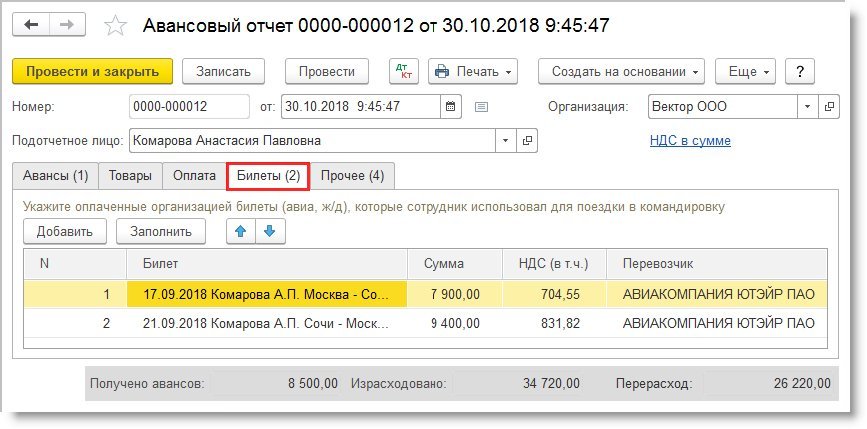

Рис. 4. Отражение билетов в авансовом отчете

Обратите внимание, что доступ к билетам возможен только при включенной интеграции со Smartway (без Smartway билеты скрыты).

Документ Авансовый отчет (раздел Банк и касса) предназначен для отражения в учете расходов сотрудника организации за счет средств, полученных сотрудником под отчет (возмещаемых расходов сотрудника). Авансовый отчет представляет собой многостраничный документ и позволяет отражать через подотчетное лицо:

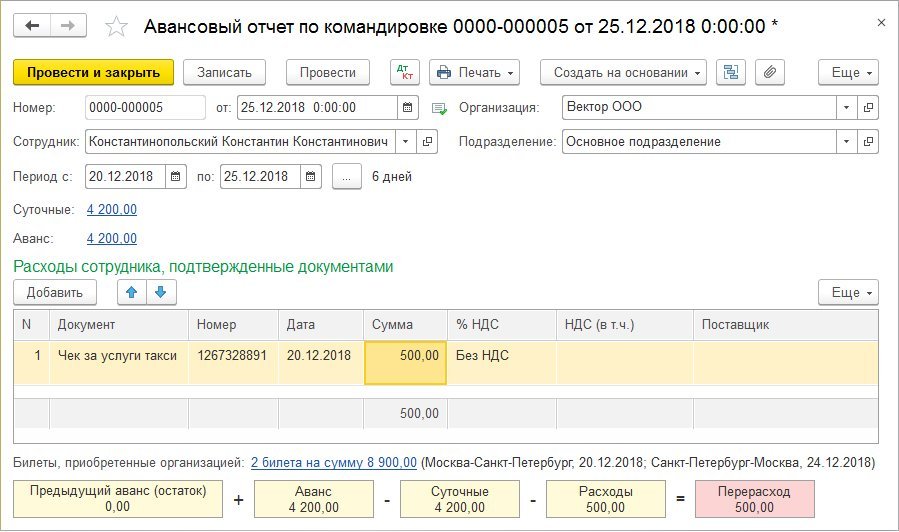

Для подотчетных лиц, отчитывающихся только по командировочным расходам, была разработана простая форма документа Авансовый отчет, получившая название Авансовый отчет по командировке.

Авансовый отчет по командировке предусматривает простой сценарий работы:

Новая форма документа (рис. 5) доступна во всех вариантах поставки «1С:Бухгалтерии 8» начиная с версии 3.0.68 независимо от настроенной интеграции со Smartway. При этом «классический вариант» документа Авансовый отчет остается в программе и может применяться пользователями, у которых в авансовом отчете, помимо командировочных расходов, отражаются иные операции (приобретение товаров и материалов и др.). Равно как и остается возможность учитывать проездные документы (в т. ч. и электронные) в качестве денежных документов для тех пользователей, кому это удобно.

Рис. 5. Авансовый отчет по командировке

Документ Авансовый отчет по командировке имеет следующие особенности:

Рассмотрим новые упрощенные возможности учета командировок на примере.

Организация ООО «Вектор» (ОСНО, плательщик НДС) направляет сотрудника в командировку в г. Санкт-Петербург с 20.12.2018 по 25.12.2018 (на 6 дней). Размер суточных, согласно положению организации о командировках, составляет 700 руб. На личный счет сотрудника под отчет перечислено 4 200 руб. С помощью онлайн-сервиса Smartway организация забронировала и оплатила электронные авиабилеты в г. Санкт-Петербург и обратно, а также проживание командированного сотрудника в отеле. Стоимость авиабилета по маршруту Москва - Санкт-Петербург - Москва составляет 8 900 руб. (в т. ч. НДС 10 %). Сумма НДС выделена в билете отдельной строкой и составляет 763,64 руб. Стоимость проживания в отеле составляет 10 000 руб. (без НДС). В соответствии с учетной политикой организации электронные проездные билеты учитываются как предоплата услуг перевозчика. По возвращении из командировки подотчетное лицо представляет авансовый отчет, к которому прикладывает документы, в том числе посадочные талоны и чек на услуги такси на сумму 500 руб. (без НДС). Организация получила документы, подтверждающие проживание командированного лица в отеле, а также расчетные документы от ООО «СМАРТВЭЙ» на сумму сервисного сбора. |

Для учета расчетов с поставщиками организация использует счета, установленные в программе по умолчанию (60.01 «Расчеты с поставщиками и подрядчиками» и 60.02 «Расчеты по авансам выданным»). Счета расчетов можно изменить, добавив настройку в регистр Счета учета расчетов с контрагентами (раздел Справочники - Контрагенты - Счета расчетов с контрагентами).

Предположим, что после заключения договора с ООО «СМАРТВЭЙ» организация перечислила в его адрес авансовый платеж в сумме 100 000 руб. Оплата в адрес ООО «СМАРТВЭЙ» регистрируется документом Списание с расчетного счета с видом операции Оплата поставщику (по договору с видом С поставщиком). При проведении документа сформируется бухгалтерская проводка:

Дебет 60.02 Кредит 51- на сумму авансового платежа (100 000 руб.).

Для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии для целей налогового учета. В рассмотренном примере разниц между бухгалтерским и налоговым учетом не возникает.

Перечисление денежных средств на личный счет сотрудника отражается документом Списание с расчетного счета с видом операции Перечисление подотчетному лицу. При проведении документа Списание с расчетного счета формируется запись регистра бухгалтерии:

Дебет 71.01 Кредит 51- на сумму денежных средств, выданных под отчет (4 200 руб.).

Приобретенные через онлайн-сервис Smartway электронные билеты передаются в «1С:Бухгалтерию 8». Будучи элементами справочника, Билеты проводок не формируют, но их покупка автоматически отражается служебными документами вида Операция с билетом, которые формируют проводки:

Дебет 60.01 Кредит 60.02- на сумму зачета аванса поставщику (8 900 руб.);Дебет 76.14 Кредит 60.01- на сумму купленных билетов (8 900 руб.).

Если в программе ведется аналитический учет по подразделениям (такая возможность поддерживается только в «1С:Бухгалтерии 8 КОРП»), то в проводках по счету 76.14 подставляется то подразделение, которое пользователь указывает вручную в документе Билет.

Просмотр операций с билетом доступен из любых стандартных отчетов, например из оборотно-сальдовой ведомости по счету 60 или 76.14.

По возвращении из командировки подотчетное лицо представляет авансовый отчет. Для включения расходов по командировке в затраты и учета входного НДС создается документ Авансовый отчет по командировке (рис. 5).

Рис. 5. Авансовый отчет по командировке

Допустим, в качестве основного счета затрат в учете организации используется счет 26 «Общехозяйственные расходы». Тогда на дату Авансового отчета по командировке при его проведении формируются проводки:

Дебет 26 Кредит 71.01- на стоимость проезда на такси (500 руб.);Дебет 26 Кредит 71.01- на сумму суточных (4 200 руб.);Дебет 26 Кредит 76.14- на стоимость билетов без учета НДС (8 136,36 руб.);Дебет 19.04 Кредит 76.14- на сумму НДС (763,64 руб.).

Помимо записей регистра бухгалтерии вводится запись в регистр НДС предъявленный.

Одновременно в учетной системе на основании авансового отчета автоматически регистрируются документы вида Счет-фактура (бланк строгой отчетности) с установленным флагом Отразить вычет НДС в книге покупок. На дату авансового отчета отражается вычет НДС:

Дебет 68.02 Кредит 19.04- на сумму НДС (763,64 руб.). Помимо бухгалтерских проводок формируются записи регистров НДС покупки и НДС предъявленный.

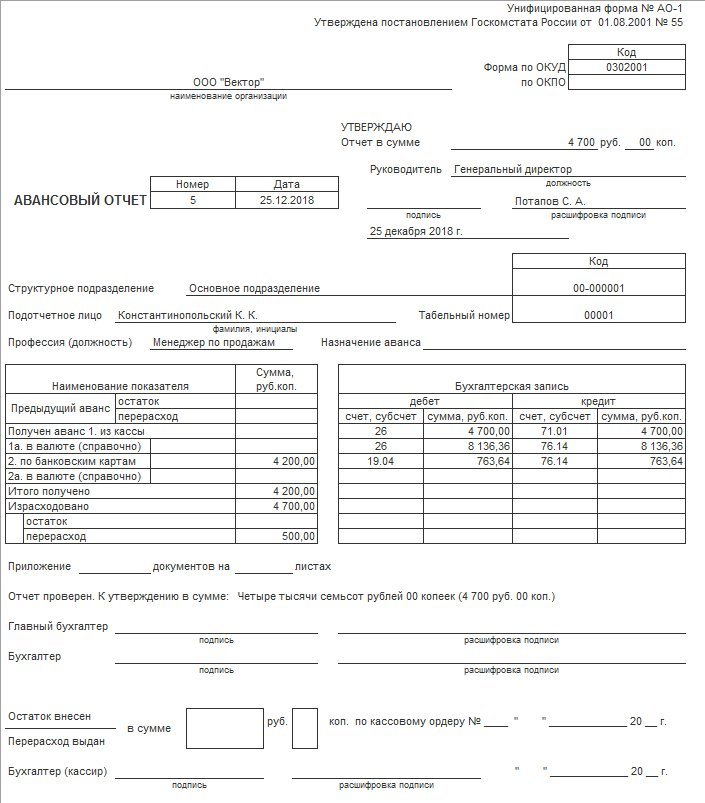

В документе Авансовый отчет (в том числе и в его простой форме Авансовый отчет по командировке) по кнопке Печать доступна печатная форма АО-1 (см. постановление Госкомстата РФ от 01.08.2001 № 55). На рисунке 6 представлена лицевая сторона печатной формы авансового отчета, а на рисунке 7 - обратная сторона.

Рис. 6. Лицевая сторона печатной формы авансового отчета

Рис. 7. Обратная сторона печатной формы авансового отчета

В поле Приложение ___ документов нужно указать количество документов, которое предоставляет подотчетное лицо, включая посадочные талоны и чек на такси.

С помощью документа Поступление (акт, накладная) с видом Услуги организация учитывает стоимость проживания в отеле в командировочных расходах. При проведении документа формируются проводки:

Дебет 60.01 Кредит 60.02- на сумму зачета аванса поставщику (10 000 руб.);Дебет 26 Кредит 60.01- на стоимость проживания в отеле (10 000 руб.).

Стоимость сервисного сбора также отражается документом Поступление (акт, накладная) с видом Услуги и учитывается в прочих расходах.

Проконтролировать состояние взаиморасчетов с подотчетным лицом, с ООО «СМАРТВЭЙ», а также состояние расчетов по приобретенным билетам можно с помощью стандартных отчетов программы, например с помощью Оборотно-сальдовой ведомости по счету (71.01, 60, 76.14).