История страницы

Альтернатива денежным документам

В рамках интеграции с сервисом Smartway начиная с версии 3.0.65 в "1С:Бухгалтерии 8 КОРП" (начиная с версии 3.0.68 - в "1С:Бухгалтерии 8") произошли следующие изменения:

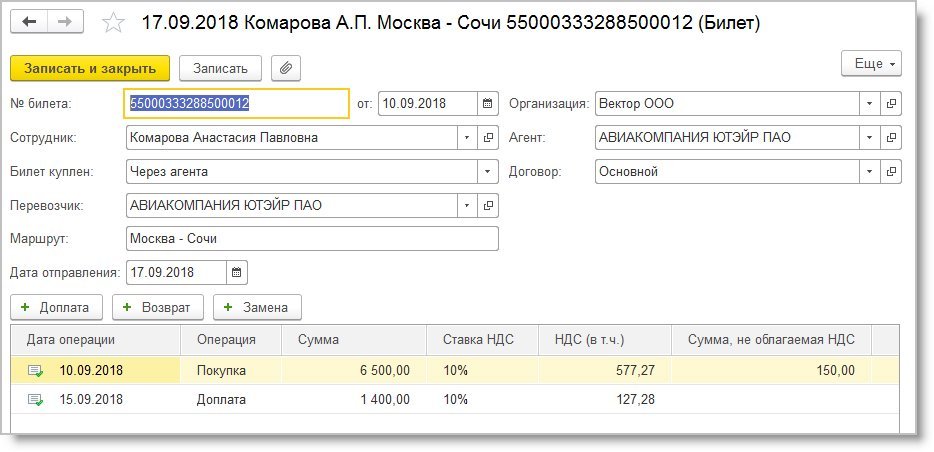

- Появился новый объект программы - Билет (элемент справочника Билеты), который представляет собой альтернативу денежному документу (рис. 3).

Рис. 3. Новый объект программы - "Билет"

- В плане счетов программы к счету 76 открыт новый субсчет 76.14 "Приобретение билетов для командировок", который предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте Российской Федерации. Аналитический учет ведется по каждому командированному сотруднику (субконто Работники организаций) и билету (субконто Билеты). Каждый сотрудник является элементом справочника Физические лица, а каждый билет - элементом справочника Билеты.

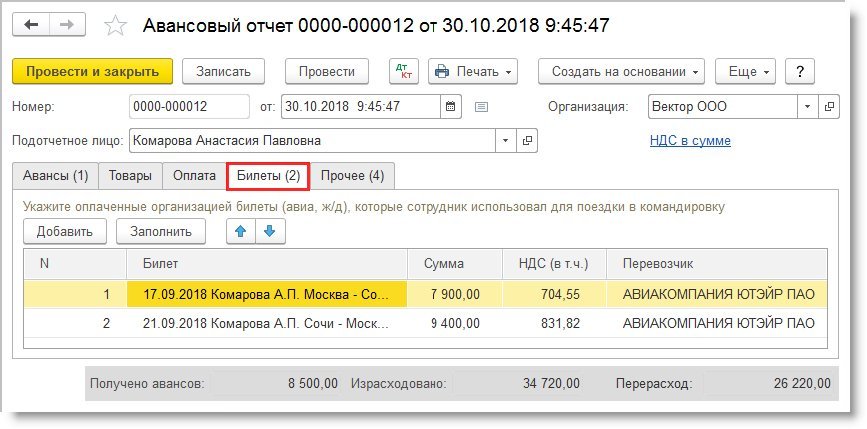

- В документе Авансовый отчет появилась отдельная закладка Билеты, где отражается список билетов, приобретенных для подотчетного лица (реквизиты электронного билета теперь можно указывать в одном ресурсе вместо четырех). Билеты автоматически загружаются из сервиса Smartway, который поставляет всю необходимую информацию по датам и суммам, включая НДС (рис. 4). Таким образом, стоимость проезда включается в расходы на дату авансового отчета.

Рис. 4. Отражение билетов в авансовом отчете

Обратите внимание, что доступ к билетам возможен только при включенной интеграции со Smartway (без Smartway билеты скрыты).

Упрощение авансового отчета

Документ Авансовый отчет (раздел Банк и касса) предназначен для отражения в учете расходов сотрудника организации за счет средств, полученных сотрудником под отчет (возмещаемых расходов сотрудника). Авансовый отчет представляет собой многостраничный документ и позволяет отражать через подотчетное лицо:

- приобретение товаров и материалов;

- получение возвратной тары у поставщиков;

- оплату денежных средств поставщикам;

- расходы на горюче-смазочные материалы (ГСМ);

- командировочные расходы.

Для подотчетных лиц, отчитывающихся только по командировочным расходам, была разработана простая форма документа Авансовый отчет, получившая название Авансовый отчет по командировке.

Авансовый отчет по командировке предусматривает простой сценарий работы:

- в авансовом отчете отражаются только командировочные расходы;

- все командировочные расходы учитываются для целей налогообложения прибыли и для целей налога, уплачиваемого при применении УСН с объектом "доходы минус расходы»;

- подотчетному лицу компенсируются только документально подтвержденные расходы.

Новая форма документа (рис. 5) доступна во всех вариантах поставки "1С:Бухгалтерии 8" начиная с версии 3.0.68 независимо от настроенной интеграции со Smartway. При этом "классический вариант" документа Авансовый отчет остается в программе и может применяться пользователями, у которых в авансовом отчете, помимо командировочных расходов, отражаются иные операции (приобретение товаров и материалов и др.). Равно как и остается возможность учитывать проездные документы (в т. ч. и электронные) в качестве денежных документов для тех пользователей, кому это удобно.

Рис. 5. Авансовый отчет по командировке

Документ Авансовый отчет по командировке имеет следующие особенности:

- по имени сотрудника и по дате авансового отчета автоматически подбираются билеты, загруженные из Smartway. Просмотр отобранных билетов доступен по гиперссылке, расположенной рядом с текстом Билеты, приобретенные организацией:;

- на основании периода командировки выполняется автоматический расчет суточных, исходя из нормы. Программа анализирует, какая норма для командировок по РФ и для загранкомандировок чаще указывалась для последних 5 командировок по организации, - ее и подставляет. Если такой статистики нет, то используются нормы 700 руб./день для командировок по России и 2 500 руб./день для загранкомандировок, то есть предельные суммы, которые не облагаются НДФЛ и страховыми взносами согласно пункту 3 статьи 217 НК РФ. По гиперссылке Суточные можно перейти в одноименную форму и указать иной размер суточных, установленный организацией в коллективном договоре или локальном нормативном акте. При превышении норматива суточных программа выведет в форме сумму, с которой нужно удержать НДФЛ и начислить взносы (указанные действия программа автоматически не выполнит, для этого нужно внести специальный документ);

- документы выплаты авансов подбираются автоматически. По гиперссылке Аванс можно перейти в форму Выданные авансы для просмотра соответствующих документов;

- поскольку основные расходы подтверждены документами, полученными из Smartway, от пользователя потребуется минимум дополнительных сведений, которые следует указать в табличной части Расходы сотрудника, подтвержденные документами. К таким расходам относятся, например, стоимость проезда на такси, аэроэкспрессе и т. п. Здесь же указываются расходы по найму жилого помещения, которое сотрудник оплатил самостоятельно (без привлечения сервиса Smartway). Таким образом, вся информация документа Авансовый отчет по командировке размещается на одной странице (против пяти закладок документа Авансовый отчет);

- взаиморасчеты с подотчетным лицом отражаются в наглядной форме контрольных итогов, где понесенные расходы детализируются на суточные и другие расходы сотрудника, подтвержденные документами. Стоимость билетов, загруженных из сервиса Smartway, учитывается обособленно на счете 76.14, поэтому не включается в возмещаемые расходы сотрудника;

- указание счета и аналитики затрат в явном виде для учета командировочных расходов в форме документа не предусмотрено. В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика. В карточке статьи Командировочные расходы (справочник Статьи затрат) в поле Использование по умолчанию следует выбрать значение Документ "Авансовый отчет" (командировочные расходы).

Рассмотрим новые упрощенные возможности учета командировок на примере.

Пример

Организация ООО "Вектор" (ОСНО, плательщик НДС) направляет сотрудника в командировку в г. Санкт-Петербург с 20.12.2018 по 25.12.2018 (на 6 дней). Размер суточных, согласно положению организации о командировках, составляет 700 руб. На личный счет сотрудника под отчет перечислено 4 200 руб. С помощью онлайн-сервиса Smartway организация забронировала и оплатила электронные авиабилеты в г. Санкт-Петербург и обратно, а также проживание командированного сотрудника в отеле. Стоимость авиабилета по маршруту Москва - Санкт-Петербург - Москва составляет 8 900 руб. (в т. ч. НДС 10 %). Сумма НДС выделена в билете отдельной строкой и составляет 763,64 руб. Стоимость проживания в отеле составляет 10 000 руб. (без НДС). В соответствии с учетной политикой организации электронные проездные билеты учитываются как предоплата услуг перевозчика. По возвращении из командировки подотчетное лицо представляет авансовый отчет, к которому прикладывает документы, в том числе посадочные талоны и чек на услуги такси на сумму 500 руб. (без НДС). Организация получила документы, подтверждающие проживание командированного лица в отеле, а также расчетные документы от ООО "СМАРТВЭЙ" на сумму сервисного сбора. |

Для учета расчетов с поставщиками организация использует счета, установленные в программе по умолчанию (60.01 "Расчеты с поставщиками и подрядчиками» и 60.02 "Расчеты по авансам выданным»). Счета расчетов можно изменить, добавив настройку в регистр Счета учета расчетов с контрагентами (раздел Справочники - Контрагенты - Счета расчетов с контрагентами).

Предположим, что после заключения договора с ООО "СМАРТВЭЙ» организация перечислила в его адрес авансовый платеж в сумме 100 000 руб. Оплата в адрес ООО "СМАРТВЭЙ» регистрируется документом Списание с расчетного счета с видом операции Оплата поставщику (по договору с видом С поставщиком). При проведении документа сформируется бухгалтерская проводка:

Дебет 60.02 Кредит 51- на сумму авансового платежа (100 000 руб.).

Для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии для целей налогового учета. В рассмотренном примере разниц между бухгалтерским и налоговым учетом не возникает.

Перечисление денежных средств на личный счет сотрудника отражается документом Списание с расчетного счета с видом операции Перечисление подотчетному лицу. При проведении документа Списание с расчетного счета формируется запись регистра бухгалтерии:

Дебет 71.01 Кредит 51- на сумму денежных средств, выданных под отчет (4 200 руб.).

Приобретенные через онлайн-сервис Smartway электронные билеты передаются в "1С:Бухгалтерию 8». Будучи элементами справочника, Билеты проводок не формируют, но их покупка автоматически отражается служебными документами вида Операция с билетом, которые формируют проводки:

Дебет 60.01 Кредит 60.02- на сумму зачета аванса поставщику (8 900 руб.);Дебет 76.14 Кредит 60.01- на сумму купленных билетов (8 900 руб.).

Если в программе ведется аналитический учет по подразделениям (такая возможность поддерживается только в "1С:Бухгалтерии 8 КОРП»), то в проводках по счету 76.14 подставляется то подразделение, которое пользователь указывает вручную в документе Билет.

Просмотр операций с билетом доступен из любых стандартных отчетов, например из оборотно-сальдовой ведомости по счету 60 или 76.14.

По возвращении из командировки подотчетное лицо представляет авансовый отчет. Для включения расходов по командировке в затраты и учета входного НДС создается документ Авансовый отчет по командировке (рис. 5).

Рис. 5. Авансовый отчет по командировке

Допустим, в качестве основного счета затрат в учете организации используется счет 26 "Общехозяйственные расходы». Тогда на дату Авансового отчета по командировке при его проведении формируются проводки:

Дебет 26 Кредит 71.01- на стоимость проезда на такси (500 руб.);Дебет 26 Кредит 71.01- на сумму суточных (4 200 руб.);Дебет 26 Кредит 76.14- на стоимость билетов без учета НДС (8 136,36 руб.);Дебет 19.04 Кредит 76.14- на сумму НДС (763,64 руб.).

Помимо записей регистра бухгалтерии вводится запись в регистр НДС предъявленный.

Одновременно в учетной системе на основании авансового отчета автоматически регистрируются документы вида Счет-фактура (бланк строгой отчетности) с установленным флагом Отразить вычет НДС в книге покупок. На дату авансового отчета отражается вычет НДС:

Дебет 68.02 Кредит 19.04- на сумму НДС (763,64 руб.). Помимо бухгалтерских проводок формируются записи регистров НДС покупки и НДС предъявленный.

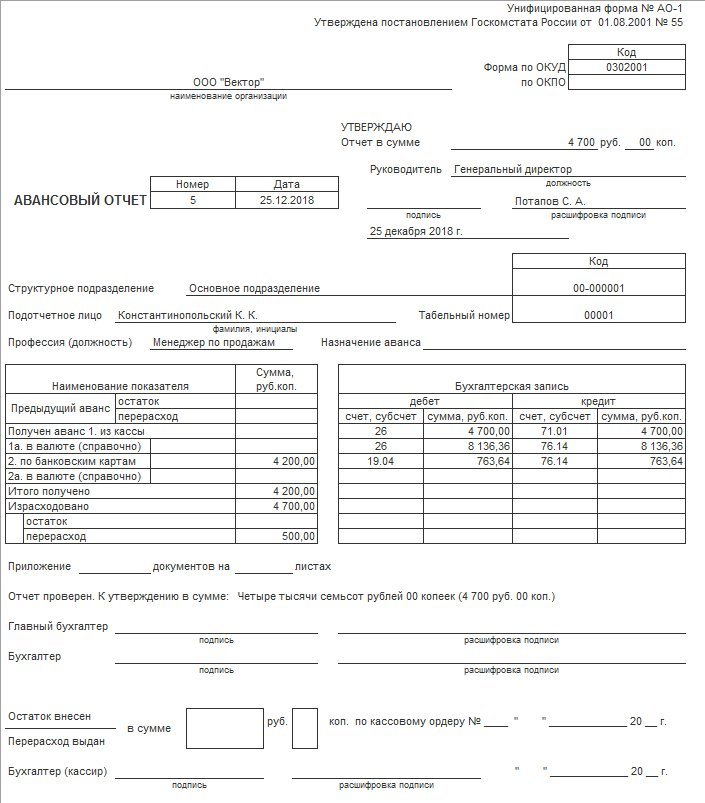

В документе Авансовый отчет (в том числе и в его простой форме Авансовый отчет по командировке) по кнопке Печать доступна печатная форма АО-1 (см. постановление Госкомстата РФ от 01.08.2001 № 55). На рисунке 6 представлена лицевая сторона печатной формы авансового отчета, а на рисунке 7 - обратная сторона.

Рис. 6. Лицевая сторона печатной формы авансового отчета

Рис. 7. Обратная сторона печатной формы авансового отчета

В поле Приложение ___ документов нужно указать количество документов, которое предоставляет подотчетное лицо, включая посадочные талоны и чек на такси.

С помощью документа Поступление (акт, накладная) с видом Услуги организация учитывает стоимость проживания в отеле в командировочных расходах. При проведении документа формируются проводки:

Дебет 60.01 Кредит 60.02- на сумму зачета аванса поставщику (10 000 руб.);Дебет 26 Кредит 60.01- на стоимость проживания в отеле (10 000 руб.).

Стоимость сервисного сбора также отражается документом Поступление (акт, накладная) с видом Услуги и учитывается в прочих расходах.

Проконтролировать состояние взаиморасчетов с подотчетным лицом, с ООО "СМАРТВЭЙ», а также состояние расчетов по приобретенным билетам можно с помощью стандартных отчетов программы, например с помощью Оборотно-сальдовой ведомости по счету (71.01, 60, 76.14).